作家 | 董必政哥也色中文娱乐站

年末,A股又迎来最大范围IPO,航空物流企业国货航于12月30日登陆深交所主板。

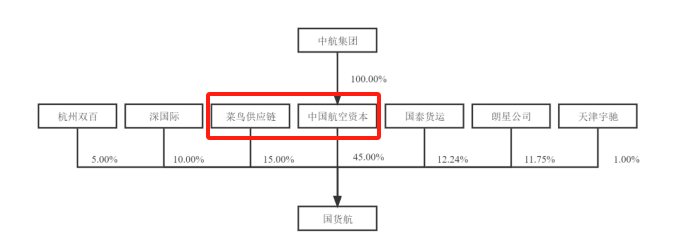

国货航并不出圈,其控股鼓吹为中航集团旗下中国航空成本,其二鼓吹和大客户是菜鸟供应链。而公司之是以能成为本年募资范围最大的IPO,在于大型IPO名目较少。

Wind数据露出,铁心12月27日,2024年共有99家公司在A股上市,共计融资638.58亿元。在召募资金方面,本年杰出能够的公司首发募资金额齐在10亿元以下。

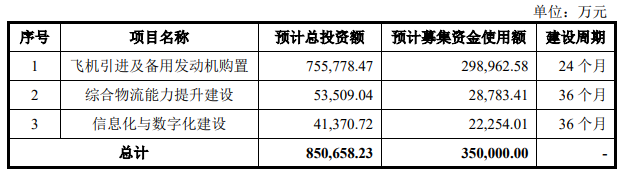

值得一提的是,2023年,国货航提交的上会稿中曾考虑募资65.07亿元,但在最新的招股书中,其募资额已变更为35亿元,缩水46.21%。

其中,国货航、永兴股份、艾罗能源、达梦数据、诺瓦星云辩认位列IPO募资范围的1~5位,其募资金额辩认为34.95亿元、24.3亿元、22.64亿元、16.52亿元、16.29亿元。

妙投觉得,国货航这次IPO的原因,一方面在于疫情后期,跨境电商对航空货运的需求越发鼎沸;另一方面在于我国的航空物流基础较为薄弱,铁心2022年末,我国仅有223架全货机,仅占全行业输送飞机期末在册架数的5.4%。

这次募资主要用于飞机引进及备用发动机购置、抽象物流智商普及建立、信息化与数字化建立。

(数据起原:招股评释书)

那么,国货航的交易花式是如何的,有何止境之处呢?

一、事迹波动较大

航空物流是一个门槛较高的生意,主要体当前两个方面:准入壁垒、资金壁垒。

在准入方面,航空物流业受民航局、国度发改委等多部门的监管,磋议部门在航空公司建立、国际航权时期资源等方面扩充严格的市集准入与审批。

而资金壁垒体当前机队组建、大地保险蚁集建立等固定财富的大额支拨。

四肢国内航空物流的头部企业,国货航的主营业务分为3类:1.航空货运;2.抽象物流搞定有盘算;3.航空货站。其中,中枢业务航空货运占营收比例为75%,分为全货机、客机货运;抽象物流搞定有盘算占营收比例为18%。

固然航空物流门槛较高,但易受经济贸易活跃进度、市集供需、航油价钱等身分的影响。

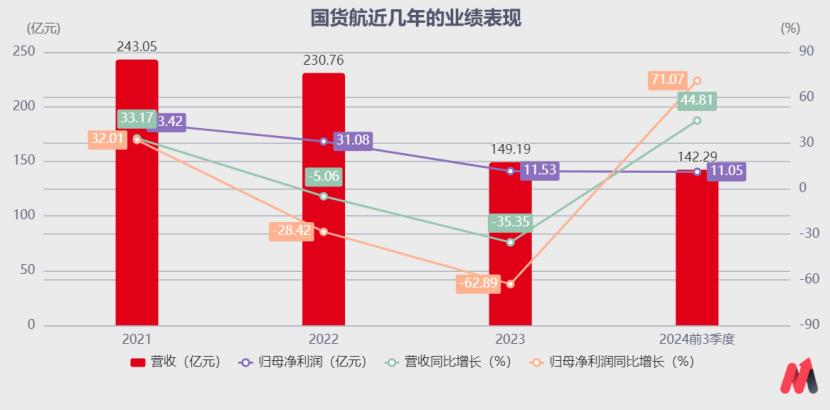

从连年来的事迹推崇,国货航受宏不雅环境影响较大。2021~2023年及2024年上半年,公司事迹呈现先降后升的趋势。

2021年,受宏不雅环境变化影响哥也色中文娱乐站,公司的航空货运收入有所增长。

一方面,因客机腹舱运力减少、海运口岸停摆、铁路输送蚁集遇到冲击等身分导致宇宙供应链体系遭到防碍,航空货运价钱高涨;另一方面,受宇宙列国接纳的经济刺激政策影响,宇宙贸易总和在2020年Q2降至低点后握续复苏,行业下流需求苍劲,从而带来航空货运运量的增多。

2022年~2023年,公司的主营业务航空货运收入有所下滑,主要因2022年下半年启动航空货运市集供求相关发生,出现供大于求的情形。

在市集需求方面,受宇宙主要经济体经济增长放缓、俄乌冲突、泰西国度通胀水平居高不劣等身分影响,国际市集耗尽需求镌汰,航空货运需求有所下落。

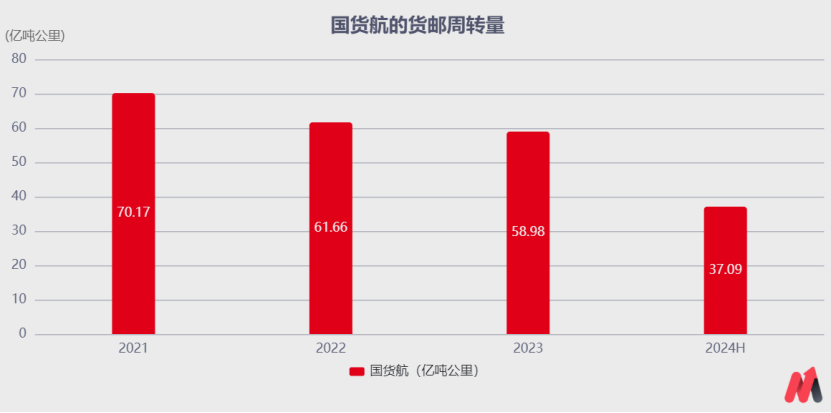

在运力供给方面,一方面,宇宙航空运力增多;另一方面,跟着疫情放开,国内的客机航班平稳规复后,公司客机货班的临时运力退出了市集,2023年相应客机货班收入同比下落98.64%。

(数据起原:招股评释书)

(数据起原:招股评释书)

在成本方面,公司是国航股份客机货运业务的独家运营者,客机货运计算支拨为支付客机腹舱的成本,较为刚性。此外,航油成本、东谈主工成本是公司运营全货机遑急的变动成本项,径直影响公司盈利水平。

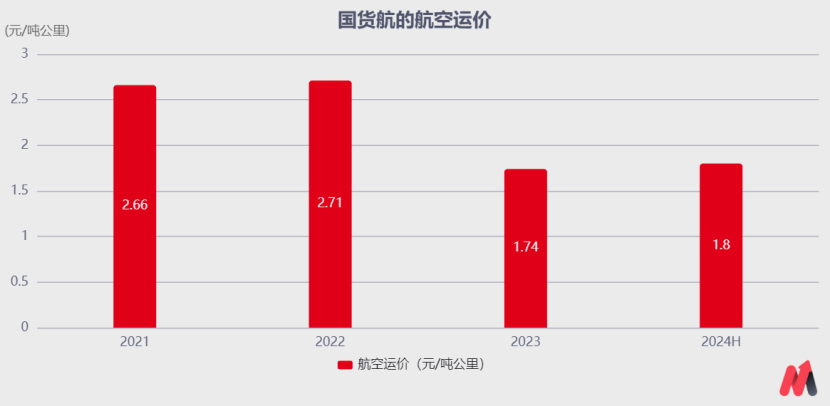

受俄乌冲突、东谈主民币汇率波动等身分影响,公司航油平均采购价钱也跟从国际原油价钱出现波动。2021~2023年和2024年1~6月,公司航油平均采购价钱辩认为4214.30元/吨、7379.22元/吨、6802.51元/吨和6685.08元/吨。

可见,近几年宏不雅环境不稳,导致公司的盈利水平较大,不错用“看天吃饭”来描摹。

那么,国货航异日的成长性在哪呢?

二、混改之后,引入菜鸟

早在国货航这次IPO之前,央企三大航集体阅历了混改使命,齐异途同归优先聘用了货运板块。

固然,连年来物流行业发展迅猛;可是,航空货运渐渐被旯旮化,盈利智商不彊。尽管在疫情时间,货运业务一度火爆,成为各大公司的经济撑握,但跟着国际航空货运已回想常态,货运航空可能再次面对回想“十年九亏”的困境。因此,航空货运不得不改变。

而这次国货航混改径直引入了菜鸟供应链等策略投资者。2022年6月股本完成变更后,菜鸟供应链握股比例为15%,为第二大鼓吹。

(数据起原:招股评释书)

参与国货航混改的菜鸟蚁集曾暗意,混改搞定最大的问题即是,即是让航空货运飞起来不亏本。在本体经由中,许多飞机腹仓齐没装满,枯竭订单,成为货运航空亏本的遑急身分。

菜鸟的加入,能把订单团聚起来,让更多的社会化订单填满腹仓,已矣利益最大化。

四肢宇宙最大的跨境电商物流公司,菜鸟在2023财年处理的跨境电商包裹数目多达15亿件。

而菜鸟聘用与国货航逢迎,即是看中其机队实力,即全货机数目多、机型大、航路苦衷广且有独家计算权。

国货航领有自主运营的辛苦宽体全货机,并通过独家计算花式得到了国航股份客机的货运业务计算权。这种独有的计算花式,使得国货航在国内航空物流市集中具备彰着上风,尤其是在国际航路上的运力和蚁集苦衷方面。

另外,国货航的主力机型B777和B747等大型宽体机在洲际资料航路上具有显耀的上风,尤其是在中好意思和中欧等辛苦航路上,777F和747F的执飞比例辩认达到了9成和8成以上。

而其他竞对圆通航空的全货机多为窄体货机(如:767货机),其航程较短,主要适用于中短途市集。另外,767货机业载也独一57吨,只略多于国货航主力机型B777-200F业载(103吨)的一半。

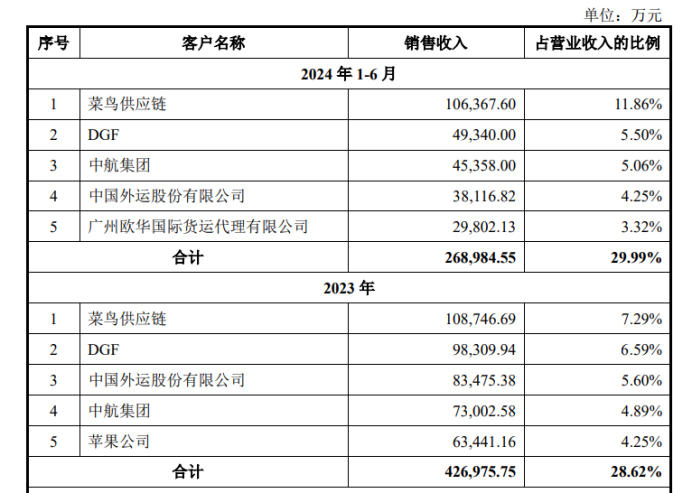

入股之后,菜鸟供应链不仅成为了国货航的大客户,也为国货航带来了收入的增长。2023年,国货航对菜鸟供应链的销售收入为10.87亿元,占营收比例为7.29%;2024年上半年,国货航对菜鸟供应链的销售收入为10.63亿元,占营收比例为11.86%。

(数据起原:招股评释书)

此外,跨境电商、冷链输送的鼎沸将成为国货航异日增长能源。

字据网经社电子商务筹商中心的数据露出,市集范围从2017年的8.06万亿元增长至2023年的16.85万亿元,2023年中国跨境电商市集范围同比增长7.32%。

具有高附加值、高时效性输送条目的生鲜食物、医药物质等货品的输送需求,将赋予航空物流更大的成漫空间。

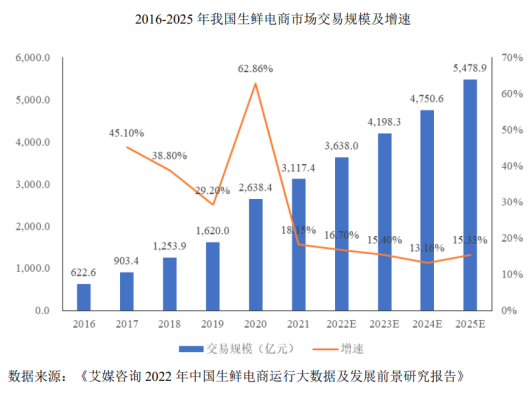

据网经社电子商务筹商中心聚会数字零卖台发布的《2023年上半年中国生鲜电商市集数据论说》露出,2023年中国生鲜电商来去范围展望可达6427.6亿元,同比增长14.74%。

另外,中物联医药物流分会发布的《中国医药物流发展论说》露出,2022年我国医药物流总和达到2988.3亿元,同比增长6.91%,2023年有望冲破3160亿元,展望异日我国医药物流业将保握8%以上的速率增长。医药通顺需求的增长,有望握续推动我国航空冷链物流市集的进一步发展。

妙投觉得国货航的成长驱能源起原于,电商出海和菜鸟供应链赋能。

关于2024年岁迹预测,国货航在招股评释书上暗意,公司2024年预测营业收入为202亿元,展望同比增多35.40%;预测归母净利润为17.96亿元,展望同比增多55.70%。

而这次国货航的刊行市盈率为25.56倍哥也色中文娱乐站,远高于东航物流的动态市盈率9.89倍,并不低。推敲到,当下A股受宏不雅宽松预期及形貌面的影响,国货航短期内仍有望被成本平和。