源流:郁言债市李春城 姐妹花

摘 要

回想:职权行情遇阻,转债估值回落

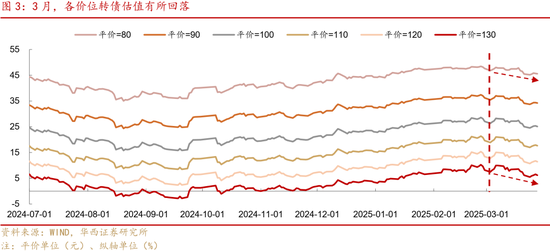

回想3月市集,正股波动放大,转债创历史新高后回落。分行业来看,领涨板块散布特征不算彰着,科技、浪费、周期均有亮点。估值层面,各价位转债估值均回落至相对慈悲水平。适度3月28日,转债百元溢价率25.11%,处于2020年以来58.8%分位数的位置。

估值总结平衡,趋势取决于正股安稳性

色色淫3月,转债估值拉伸的趋势遇阻,施行是转债波动特征和部分增量资金严慎需求之间的自然错位。收益荒驱动下,宽敞纯债替代型资金参预转债市集,职权飞腾时期,统共转债投资者王人安谧吸收,但一朝向下波动,部分回撤要求较高的参与者就会赶紧应付,致使估值压缩。不外从当今的估值水平来看,即使已毕来回致使转债估值趋缓,刻下水平暂时还难言“建树性价比”,而仍是依附于正股行情的来回性契机。

自然,转债的估值偏高也不是赖事,历史上多轮大行情王人是在估值高位平衡下不息演化的,仅仅溢价水平越高,后续行情安稳性就越需要正股的撑抓。

条目:注意扰动要素重叠,放大估值脆弱进度

行至4月,亦然日期效应突显的月份,转债的正股撑抓将会受到来自多方面的扰动。其一,干线行情波及的行业自带高波动属性,重叠4月事迹期,可能成为部分投资者的阶段性已毕窗口。其二,国外尤其是好意思国的不细目性成分集中降临,珍贵关税、商业制裁等可能出现的超预期变化。其三,年报季之后,可能会出现一些信用风险触发成分。尽管上述扰动或多或少在市集预期内,但在4月集中发生,可能照旧会激发一些波动。

策略:二次增配良机将至

综上,若是正股多重扰动集中来袭,致使演化至转债信用风云,那么这将是继本年头之后第二次积极加仓窗口。因为,本年行情和畴昔两年的核心区别在于有一条很难证伪的干线(AI&机器东谈主方兴未已,后续恭候产业考证),传统稳增长战略也有托底保障,正股永劫期大幅下落行情果真不会复现。若是转债行情出现逾额响应,阶段性调理之后反弹的概率极大。此外,转债刊行节律也可能回暖,从而大大缩短市集关于剩余个券的禀赋惊恐。若正股扰动进度相对可控,则依然不错有计划应用哑铃建树策略(底仓+低位+弹性),在板块轮动中登科绩优标的,赢得波段收益。

风险指示:好意思联储战略存在不细目性;职权市集格调加快轮动。

01

行情回想:正股行情遇阻,

转债革新高后回落

回想3月市集,正股波动放大,转债创历史新高后回落。3月初,科技行情并未受2月底大跌的影响,在战略+产业预期的鞭策下不息走强。一方面,科技是两会战略的重点之一,市集对AI、机器东谈主、算力自主可控等题材均保抓较高的热度;另一方面,AI Agent产业毁坏的预期发酵,鞭策3月初行情走强。

不外,跟着科技行情演绎至高位,资金畏高方式升温。时至3月中旬,市集占优格调逐步回荡至浪费&顺周期板块,其中浪费行情主要由战略预期驱动,顺周期行情则与高频数据边缘成立(地产销售回暖、复工迹象彰着等)和供给受限预期(出口照料、减产预期)干系。同期,地方生养补贴战略带动生养成见升温,与浪费&顺周期板块将行情推至阶段性高位。

直至3月底,面对行将落地的“平等关税+潜在时候制裁+事迹公告”等不细目成分,市集风险偏好彰着缩短,行情高位回落。此时市集热门相对狼籍,深海科技、可控核聚变、化工原料等均为资金尝试的地点,行情干线撑抓力度彰着缩小。

转债方面,偏高的估值削弱了转债相干于正股的边缘上风,当正股行情压力增大,阶段性已毕需求随之而来。从单月维度来看,适度3月28日,中证转债在2025年3月下落0.06%,万得全A同期飞腾0.45%。开年以来,中证转债飞腾3.64%,万得全A飞腾2.77%,转债逾额收益仍然存在。

分行业来看,领涨板块特征不算彰着,科技、浪费、周期均有亮点。3月,转债行业涨跌各半。其中,涨幅靠前的板块并无彰着的格调特征。科技方面,军工转债涨幅靠前,与火把转债和盟升转债大幅飞腾干系。浪费方面,家电、纺服转债证实出色。周期方面,农牧、煤炭、钢铁转债相通走强。此外,环保、社服转债证实隆起。而计较机、电子、通讯转债跌幅靠前,主要由其正股走弱株连;零卖转债行情承压,其正股行情相通黯然;好意思容照应、建材转债显耀回调,其正股走强的带动后果不彰着,或与转债穷乏核心飞腾品种干系。

转债估值层面,各价位转债估值有所回落。3月初,转债仍然处于“越买越贵,越贵越买”的情景,但估值已来到高位,不息朝上尽头依赖正股强撑抓。跟着正股科技行情回落,转债估值高位平衡的情景随之松动。适度3月28日,80元平价对应的估值核心为45.58%,相较2月28日环比下降2.05个百分点;100元平价对应的估值核心为25.11%,环比回落2.00个百分点;130元平价对应的估值核心环比压缩1.95个百分点至6.21%。

从分位数来看,各价位转债估值均回落至相对慈悲水平。以反比例模子估算收尾为例,从2017年以来的历史分位数来看,80元平价对应的估值分位数已回落至80%近邻,90-110元平价价位对应的转债估值分位数位于70%-80%区间;120-130元平价价位对应的转债估值分位数位于65%-70%区间。2020年以来80元和90元平价对应的估值分位数辩认处于70%和65%近邻李春城 姐妹花,100-120元平价对应的估值分位数处于50%-60%区间,而130元平价对应的估值分位数则处于47%近邻。

02

估值总结平衡,

趋势取决于正股安稳性

3月,转债估值拉伸的趋势遇阻,施行是钞票较高波动和资金严慎需求出现错位。前期估值拉伸的主要逻辑是在纯债钞票荒+久期策略难度激增+职权证实不弱的加抓下,种种增量资金抓续入场。但这一逻辑前期依然得到充分已毕。同期,这么的逻辑并不及以撑抓转债估值挑战历史高位,因为这部分需求中大部分来自于久期策略的替代,但正股乃至转债的波动其实和这么的需求存在错位。

自然,职权飞腾时期,统共转债投资者王人安谧吸收,但一朝向下波动,部分回撤要求较高的资金就会赶紧应付。致使部分全王人收益投资者依然在年头的行情中得到了逸想的收益并启动已毕。即使是弹性较大且追求相对收益的转债基金,部分居品也启动缩短仓位或杠杆,来应付潜在不细目性。

不外,即使资金进行了已毕降波操作,转债估值依然处于较高位平衡情景。旧年四季度以来,转债履历了一轮无缺的滞涨-补涨-平衡的行情演化历程。咱们统计了2020年以来全市集转债价钱及平价中位数的历史分位数,从2024年头于今的收尾来看,转债24H1在增量资金驱动下保抓着较强证实,但在信用风云泥沙俱下的环境下,转债价钱和平价均来到历史低位。9月24日一揽子战略之后,转债滞涨特征彰着,转债价钱历史分位数彰着低于平价。参预2025年,收益荒逻辑鞭策转债迎来补涨,转债价钱历史分位数迎来显耀反超。近期在正股波动放大以及转债已毕方式加剧的影响下,转债价钱和平价高位回过期仍处于相对高位。与此同期,二者历史分位数水平果真抓平,转债价钱并未骄贵出24Q4比较正股彰着低估的情景。这意味着,即使转债估值有所趋缓,刻下水平暂时还难言“建树性价比”,而仍是依附于正股行情的来回性契机。

自然,转债的估值高也不是赖事,动作债市中的迷你板块,需求稍有涌入,转债高估值就会成为珍贵度进步的势必收尾。以公募固收+基金刊行动作需求的简化表征,2019年下半年,固收+成见渐渐久了东谈主心,转债迎来孤苦行情。2020-2021年的天量固收+基金刊行规模,撑抓2021-2022近两年的高估值情景。即使是23年头的脉冲行情,相通也眩惑了较多固收+需求。24Q4以来,转债窘境回转,固收+刊行回暖,鞭策转债估值回升至常态水平。

事实上,历史上多轮大行情王人是在估值高位平衡下不息演化的,仅仅溢价水平越高,后续行情安稳性就越需要正股的撑抓。如2022年1月中旬,正股历史级别行情鞭策下,转债估值刷新2017年扩容以来高点,随后正股快速回调,但转债估值却不息拉伸,直至2月中旬才见顶回落。无稀奇偶,同庚8月,正股相通迎来采集数月的单边行情,即使略弱于上一轮,但转债估值依然再度触及历史高点。24年2-5月,在正股“重建”式飞腾之下,转债估值也更晚见顶。这意味着,独一正股行情保管强势,转债估值就不会成为包袱,反而会愈加坚挺。反之亦然,正股行情抓续走弱时,转债可能面对正股&估值双杀的窘境。

03

注意扰动要素重叠,

放大估值脆弱进度

3.1 正股撑抓面对多方扰动

行至4月,亦然日期效应突显的月份,转债的正股撑抓将会受到来自多方面的扰动。其一,干线行情波及的行业自带高波动属性,重叠4月事迹期,可能成为部分投资者的阶段性已毕窗口。具体而言,参考往年春季躁动抓续时长,发现其基本在4月底之前“熄火”,日期效应存在再次奏效的可能性。同期,事迹期也会进一步练习AI&机器东谈主的干线强度,尤其是主营业务塌陷主要依赖新业务拔估值的标的,弗成幸免的波动放大,干线也会从之前的产业链式扩散,渐渐向核心竞争力标的缩圈。

其二,国外尤其是好意思国的不细目性成分集中降临,珍贵关税、商业制裁等可能出现的超预期变化。最初,好意思国经济本人出现彰着放缓迹象,影响大家需求。3月花旗好意思国经济未必指数转负,以及好意思联储3月会议FOMC也强调了经济远景的不细目性加剧。其次,好意思国关税战略反复,存在显耀加码倾向。即使4月2日平等关税落地,依然存在后续渐进加征及非关税商业壁垒的压力。临了,特朗普上任百日将至,战略可揣摸性差,好意思股估值也受其株连,影响大家风险偏好。

其三,年报季之后,部分公司可能会堕入新一轮*ST或退市风险中,重叠转债平均存量券信用禀赋偏弱(起码相较于债市的宽敞知道而言),可能会出现一些风险触发成分。如普利转债,届时好像率收到间隔上市决定书,尽管恰当预期,但依然可能成为部分投资者选择将弱禀赋个券集中出库的事理。

3.2 估值隆重度面对挑战,不排斥出现新一轮调理

尽管上述扰动或多或少在市集预期内,但在4月集中发生,可能照旧会激发一些波动。若是正股层面最终碰到扰动冲击,转债行情可能会逾额响应。一方面,近期转债增配力量依然切换至银行系等波动承受才调较弱的投资者,抓续1-2周或以上的正股波动可能会“劝退”部分前期增量资金,激发转债估值逾额回落。

另一方面是,采集两年发生的转债信用冲击不免激发季节性忧虑。原因也很明确:2023、2024事迹期之后正股行情证实较差,而转债刊行东谈主的弱禀赋特征会在此时间得以露出,如ST风险、年报问询函、种种处理以及评级下调压力等。进而转债投资者会将此类事件与行情干系在一谈,激发砍仓式出库回调。从当今情形来看,实质性信用压力主要照旧集中在依然风险露出的中装转2、东时转债及普利转债等,暂未出现超预期事件。

因此,4月后可能出现的最灾祸的情况,是正股波动激发的新一轮调理,固然概率不大,但若正股抓续趋弱,照旧提议高度警惕。毕竟信用风险的重要在于正股,个券风险事件偶合成为了砍仓的由头。

04

转债策略:

二次增配良机将至

4.1 干线及供给撑抓,转债抓续大幅下落概率不大

综上,若是正股多重扰动集中来袭,进而演化至转债信用风云,那么这将是继本年头之后第二次积极加仓窗口。因为,本年行情和畴昔两年的核心区别在于有一条很难证伪的干线(AI&机器东谈主方兴未已,后续恭候产业考证),传统稳增长战略也有托底保障,正股抓续大幅下落行情果真不会复现。若是转债行情出现逾额响应,阶段性调理之后反弹的概率极大。

若正股扰动进度相对可控,则依然不错有计划应用哑铃建树策略(底仓+低位+弹性),在板块轮动中登科绩优标的,赢得波段收益。同期需要提神的是,近期A股场内流动性边缘缩小,择券时尽量登科市值较大的标的,以躲避机构活动层面带来的流动性风险。

此外,刊行节律可能回暖,从而撑抓转债行情。最初声明,转债的供给收复一定是善事,供给少撑抓估值的逻辑在畴昔两年依然被证伪,反而抓续穷乏优质品种会导致转债统共这个词钞票的珍贵度下降,毕竟转债的需求波动是完全碾压供给,独一有优质个券刊行,债市均能灵验消化。当今跟着二级市集的行情演化,再融资严格收紧的必要性彰着下降,转债供给存在收复的可能,希望背面能有更多优质个券来填补转债的择券空间。

4.2 行业&个券保举:珍贵红利&大浪费&科技

其一,咱们空洞刻下市集环境以及行业建树逻辑,列示了短期内值得重点珍贵的十大标的。

其二,有计划到保障增量投资可期以及国外不细目性依然存在,红利动作首要轮动地点相通具备一定建树价值。

其三,《政府服务论述》将扩内需列为首要任务,重叠此前存量房贷利率下调,大浪费品种,尤其是筹码结构相对较好的标的,值得重点珍贵。924新政说起要缩短存量房贷利率至新披发贷款利率近邻,此前受制于还贷压力的浪费需求或将得到部分开释,汽车、好意思容照应、食饮品种值得重点珍贵。同期,诱骗以旧换新以及地产风险缓释的的战略导向来看,家电、轻工转债也具有一定珍贵价值。此外,其他浪费板块,如纺服长丝、浪费电子类标的也可适合珍贵。

其四,科技链条存量标的相通具有一定博弈价值,主要包括AI品种(富瀚转债、奥飞转债、景23转债、润达转债等)、机器东谈主(融会转债、谈通转债、科利转债、豪24转债)、低空经济(英搏转债、华设转债等)、智能驾驶(保隆转债、韦尔转债等),同期需要提神的是大多数标的来回难度不低。

风险指示:

好意思联储战略存在不细目性,影响大家市集需求。若职权市集格调加快轮动,偏股型转债估值可能受到大幅影响。若转债市集划定出现超预期调理,转债市集举座规模或者活跃度可能受到影响。

文中论述节选自华西证券究诘所已公征战布究诘论述,具体论述内容及干系风险指示等详见无缺版论述。

分析师:田乐蒙

分析师执业编号:S1120524010001

分析师:董远

分析师执业编号:S1120524050003

干系东谈主:黄念念源

证券究诘论述:《转债二次增配良机将至》

论述发布日期:2025年4月1日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:赵念念远 李春城 姐妹花